半導(dǎo)體芯片行業(yè)作為半導(dǎo)體行業(yè)的主要代表�,是整個(gè)電子信息技術(shù)行業(yè)的基礎(chǔ)。

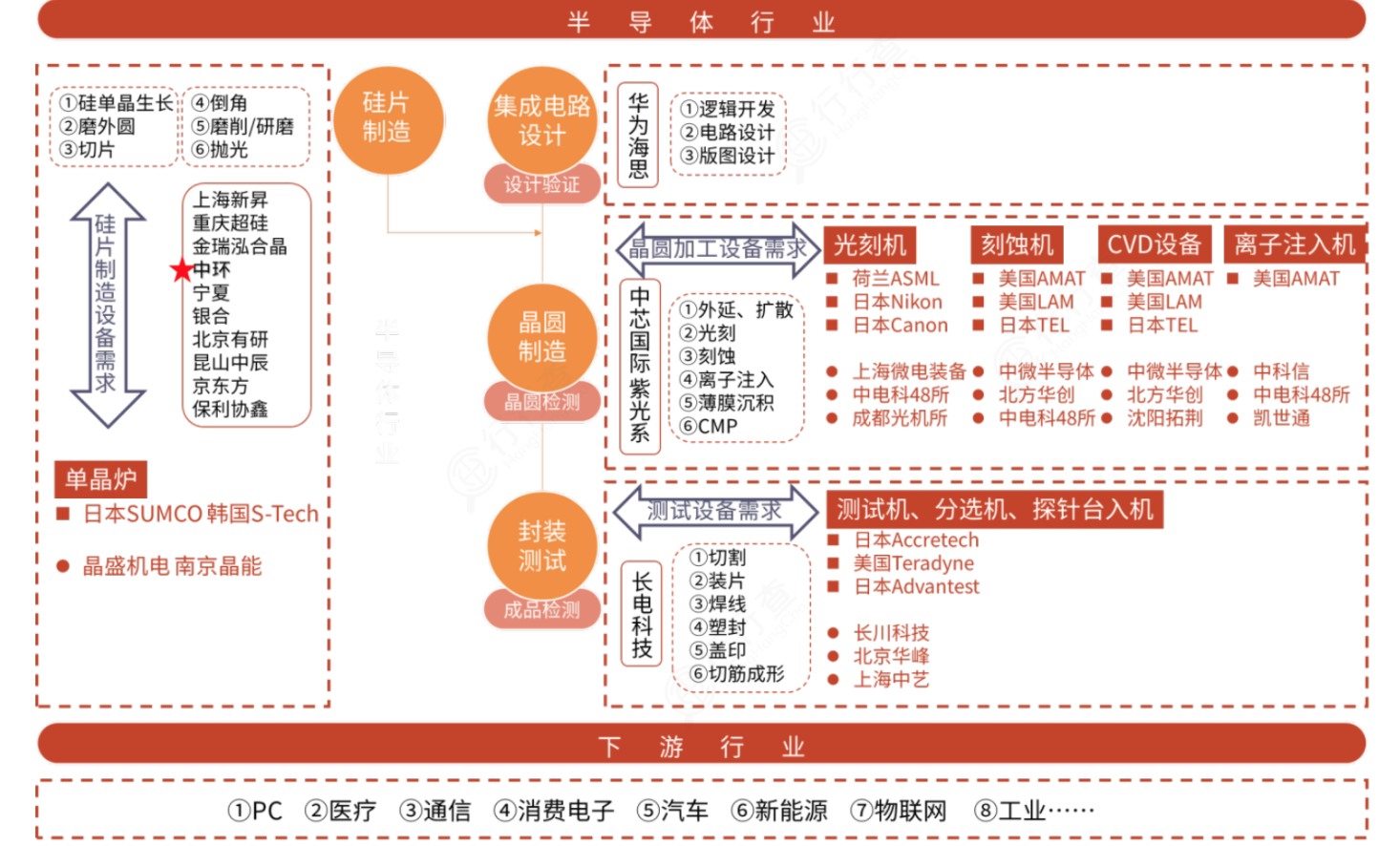

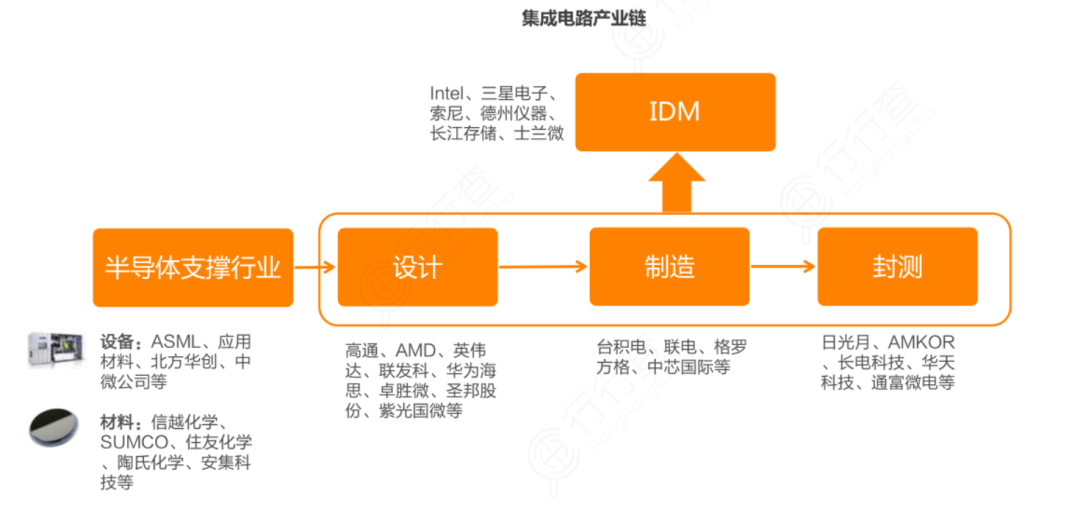

根據(jù)摩爾定律�����,當(dāng)價(jià)格不變時(shí)�����,半導(dǎo)體芯片上可容納的元器件的數(shù)目約每隔18-24個(gè)月便會(huì)增加一倍�����,性能也將提升一倍����。自戈登·摩爾提出該定律半個(gè)多世紀(jì)以來,半導(dǎo)體行業(yè)的發(fā)展基本符合該定律�����,這得益于半導(dǎo)體特征線寬(簡稱線寬)不斷地向更微小的級(jí)別突破。 根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)協(xié)會(huì)(WSTS)最新公布的報(bào)告:2020年世界半導(dǎo)體產(chǎn)業(yè)增長5.1%��,達(dá)4331.45億美元�����。同時(shí)��,WSTS預(yù)測2021年世界半導(dǎo)體產(chǎn)業(yè)將增長8.4%�����,達(dá)到4694.03億美元��,并超過2018年的4687.9億美元�����,創(chuàng)出歷史新高紀(jì)錄����。 從歷史數(shù)據(jù)來看�,全球半導(dǎo)體市場呈現(xiàn)出明顯的周期性。中國半導(dǎo)體芯片產(chǎn)業(yè)在智能汽車、人工智能�、物聯(lián)網(wǎng)、5G通信等高速發(fā)展的新興領(lǐng)域帶動(dòng)下���,近年市場增速維持在15%以上�。在全球半導(dǎo)體市場進(jìn)入增長期且產(chǎn)能進(jìn)一步向中國大陸轉(zhuǎn)移的背景下�,中國半導(dǎo)體市場未來幾年增長空間廣闊。 半導(dǎo)體芯片產(chǎn)業(yè)鏈全景解析半導(dǎo)體芯片產(chǎn)業(yè)鏈環(huán)節(jié)包括IC設(shè)計(jì)��、晶圓制造及加工����、封裝及測試環(huán)節(jié),擁有復(fù)雜的工序和工藝����。 產(chǎn)業(yè)鏈上游設(shè)計(jì)是知識(shí)密集型行業(yè),需要經(jīng)驗(yàn)豐富的尖端人才����。中游晶圓制造及加工設(shè)備投入巨大,進(jìn)入門檻極高�,并且鍍膜、光刻����、刻蝕等關(guān)鍵設(shè)備由少數(shù)國際巨頭把控��。下游封裝及測試環(huán)節(jié)我國起步較長����,行業(yè)規(guī)模優(yōu)勢明顯���。  資料來源:WIND,光大證券 半導(dǎo)體芯片上游:芯片設(shè)計(jì)芯片設(shè)計(jì)主要根據(jù)芯片的設(shè)計(jì)目的進(jìn)行邏輯設(shè)計(jì)和規(guī)則制定���,并根據(jù)設(shè)計(jì)圖制作掩模以供后續(xù)光刻步驟使用。 根據(jù)SEMI數(shù)據(jù)�,我國芯片設(shè)計(jì)行業(yè)保持了較快的增長態(tài)勢,2020年我國芯片設(shè)計(jì)行業(yè)銷售額首次突破500億美元���,全行業(yè)設(shè)計(jì)企業(yè)數(shù)量為2218家,同比增長24.6%�。 半導(dǎo)體芯片運(yùn)作模式上世紀(jì)80年代,電子行業(yè)出現(xiàn)了幾種新的分工模式���,包括IDM模式���、Fabless模式和Fundary模式����。 在臺(tái)積電成立以前���,半導(dǎo)體行業(yè)只有IDM一種模式�����。IDM模式的優(yōu)勢在于資源的內(nèi)部整合優(yōu)勢��,以及具有較高的利潤率��。 IDM(

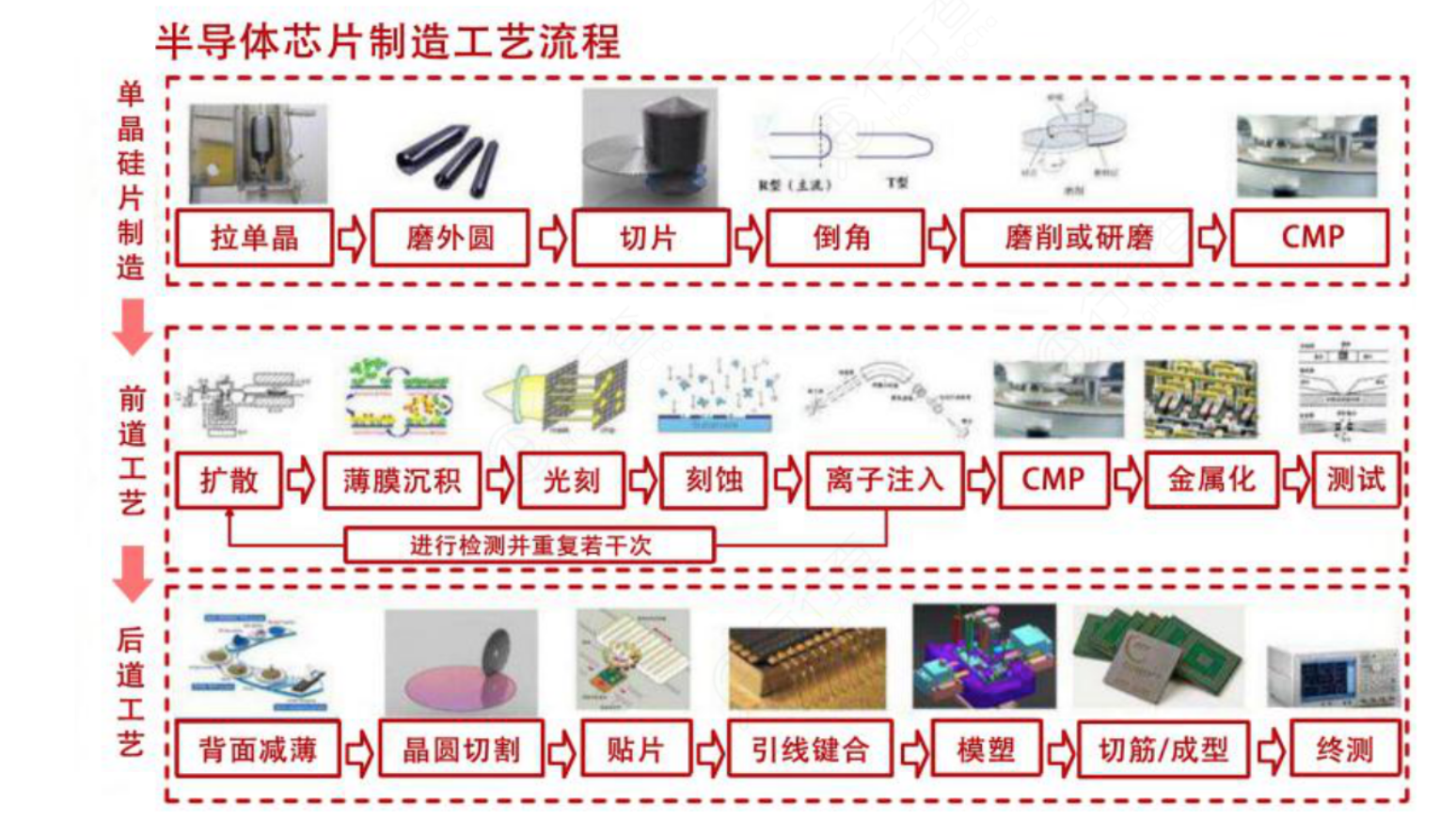

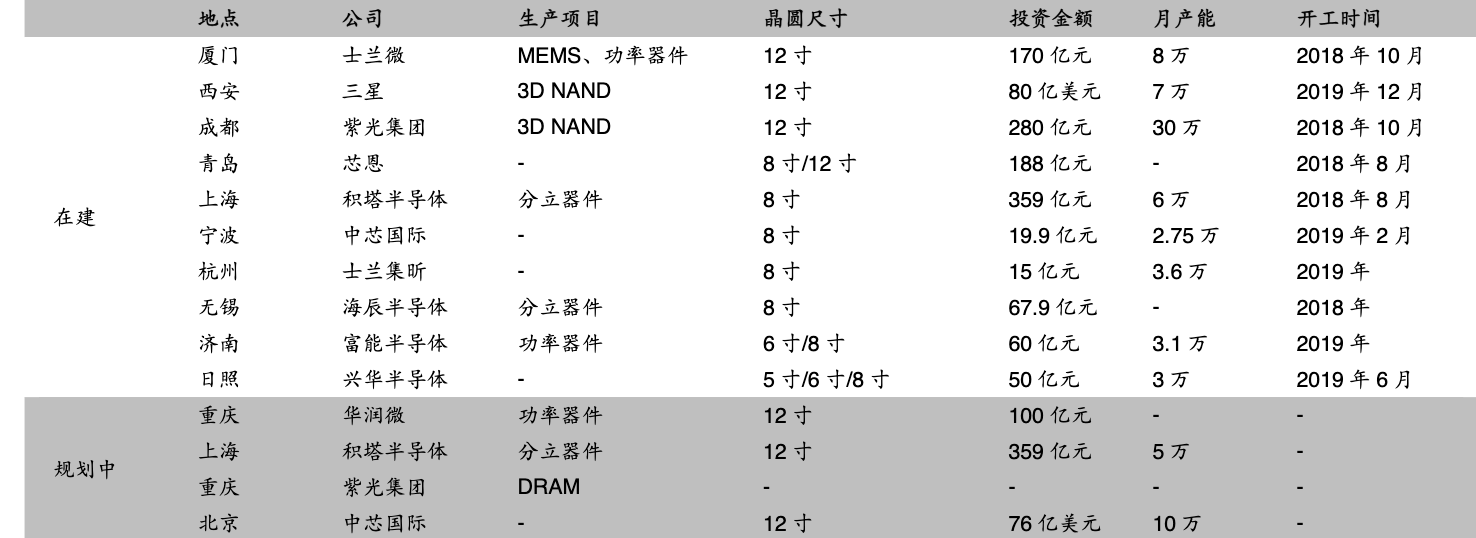

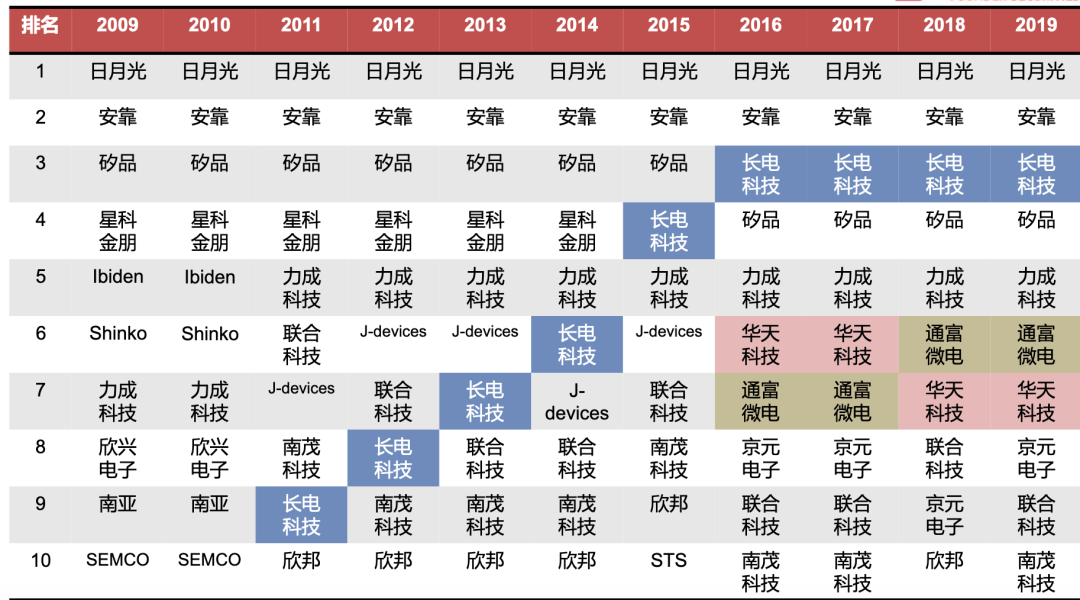

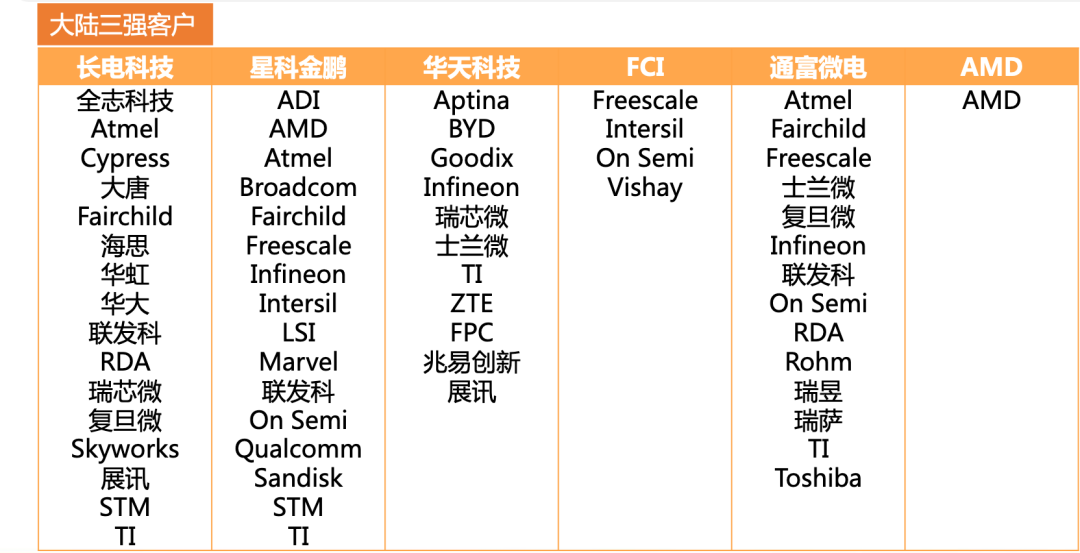

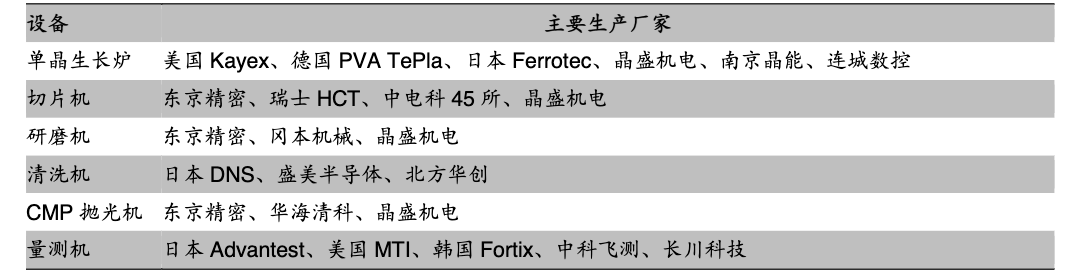

IntegratedDeviceManufacture)模式�����,即由一個(gè)廠商獨(dú)立完成芯片設(shè)計(jì)���、制造和封裝三大環(huán)節(jié),英特爾�����、三星和德州儀器是全球最具代表性的IDM企業(yè)��。  資料來源:天風(fēng)證券 Fabless(無晶圓制造的設(shè)計(jì)公司)是指專注于芯片設(shè)計(jì)業(yè)務(wù),只負(fù)責(zé)芯片的電路設(shè)計(jì)與銷售����,將生產(chǎn)、測試�、封裝等環(huán)節(jié)外包的設(shè)計(jì)企業(yè),代表企業(yè)有高通���、博通���、英偉達(dá)、AMD等����。 Foundry即晶圓代工廠,指只負(fù)責(zé)制造���、封測的一個(gè)或多個(gè)環(huán)節(jié)�����,不負(fù)責(zé)芯片設(shè)計(jì),可以同時(shí)為多家設(shè)計(jì)公司提供服務(wù)的企業(yè)���,代表企業(yè)有臺(tái)積電���、中芯國際����、格羅方德等��。 半導(dǎo)體產(chǎn)業(yè)運(yùn)作模式代表企業(yè): 設(shè)計(jì)與制造的分工逐漸盛行��,自身沒有工廠的Fabless設(shè)計(jì)公司和專門提供半導(dǎo)體生產(chǎn)服務(wù)的代工企業(yè)分工合作的生產(chǎn)方式慢慢地發(fā)展了起來���。 這種分工的好處是使得設(shè)計(jì)公司可以避免大規(guī)模的工廠投資�����,將更多精力聚焦在芯片設(shè)計(jì)方面�����,而代工企業(yè)憑借規(guī)模優(yōu)勢��,在生產(chǎn)方面降低成本�����。 日本的半導(dǎo)體企業(yè)則沒有采用這種設(shè)計(jì)和制造分工的方式���,仍然堅(jiān)持垂直一體化的生產(chǎn)方式�。這樣做的結(jié)果是當(dāng)銷售額減少的時(shí)候����,由于前期的巨額投資,折舊費(fèi)用依然龐大���,導(dǎo)致企業(yè)利潤承壓��,對后續(xù)的生產(chǎn)經(jīng)營造成影響�。 半導(dǎo)體芯片中游:晶圓制造及加工芯片制造實(shí)現(xiàn)芯片電路圖從掩模上轉(zhuǎn)移至硅片上��,并實(shí)現(xiàn)預(yù)定的芯片功能�����,包括光刻���、刻蝕�����、離子注入�、薄膜沉積�、化學(xué)機(jī)械研磨等步驟。 晶圓制造是半導(dǎo)體制造過程中最重要也是最復(fù)雜的環(huán)節(jié)����,其主要的工藝流程包括熱處理、光刻�、刻蝕、離子注入�����、薄膜沉積���、化學(xué)機(jī)械研磨和清洗���。  資料來源:《半導(dǎo)體芯片制造技術(shù)》,西南證券 根據(jù)ICinsights數(shù)據(jù)�����,全球前十大硅晶圓制造廠中臺(tái)積電、聯(lián)電和力晶來自中國臺(tái)灣地區(qū)���,格羅方德(Global Foundries)來自美國�����,三星(Samsung)來自韓國���,中芯國際和華虹半導(dǎo)體來自中國大陸,Towerjazz來自以色列��。2020第四季度全球晶圓代工營收排行中����,中芯國際和華虹半導(dǎo)體分別位列第5名和第9名。 近年來隨著半導(dǎo)體產(chǎn)能逐漸向中國大陸轉(zhuǎn)移�,中國大陸迎來投資建廠熱潮,以半導(dǎo)體芯片中的核心材料晶圓為例��,2017-2020年全球擬投產(chǎn)晶圓廠近42%集中在中國大陸��。 中國大陸在建及規(guī)劃晶圓廠情況:  資料來源:芯思想 半導(dǎo)體芯片下游:封裝及測試芯片封測完成對芯片的封裝和性能��、功能測試���,是產(chǎn)品交付前的最后工序�����。 封裝測試位于半導(dǎo)體產(chǎn)業(yè)鏈的中下游��,包括封裝和測試兩個(gè)環(huán)節(jié)��。 根據(jù)Gartner測算�,封裝和測試在整個(gè)封測流程中的市場份額占比約為80%~85%和15%~20%��。 封裝是對制造完成的晶圓進(jìn)行劃片���、貼片����、鍵合�、電鍍等一系列工藝,以保護(hù)晶圓上的芯片免受物理��、化學(xué)等環(huán)境因素造成的損傷�����,增強(qiáng)芯片的散熱性能,以及將芯片的I/O端口引出的半導(dǎo)體產(chǎn)業(yè)環(huán)節(jié)����。 半導(dǎo)體測試貫穿了半導(dǎo)體整個(gè)產(chǎn)業(yè)鏈,芯片設(shè)計(jì)�����、晶圓制造以及最后的芯片封裝環(huán)節(jié)都需要進(jìn)行相應(yīng)的測試��,以保證產(chǎn)品的良率����。 目前國內(nèi)封測市場在全球占比達(dá)70%,行業(yè)的規(guī)模優(yōu)勢明顯�,更多是通過資源整合和規(guī)模擴(kuò)張來推動(dòng)市占率的提升。 中國封裝業(yè)起步早�����、發(fā)展快�����,中國大陸封測環(huán)節(jié)在全球已經(jīng)具備一定的競爭力2020年全球前十大封測企業(yè)中����,中國大陸企業(yè)長電科技�、通富微電和華天科技分別位列3��、6����、7名。 全球封測行業(yè)歷年競爭格局變化:  資料來源:方正證券 中國大陸封測三強(qiáng)客戶:  資料來源:天風(fēng)證券 隨著上游的芯片設(shè)計(jì)公司選擇將訂單回流到國內(nèi)��,大批新建晶圓廠產(chǎn)能的釋放以及國內(nèi)主流代工廠產(chǎn)能利用率的提升���,晶圓廠的產(chǎn)能擴(kuò)張也勢必蔓延至中下游封裝廠商,將帶來更多的半導(dǎo)體封測新增需求��。 半導(dǎo)體設(shè)備:半導(dǎo)體產(chǎn)業(yè)重要支撐半導(dǎo)體設(shè)備是集成電路產(chǎn)業(yè)的重要支撐���,價(jià)值量較高��。且具有較高的技術(shù)壁壘�,研發(fā)難度大周期長�����,直接關(guān)系到芯片設(shè)計(jì)能否落成實(shí)物,產(chǎn)品可靠性和良率能否達(dá)到設(shè)計(jì)標(biāo)準(zhǔn)���,以及國內(nèi)行業(yè)是否能夠參與全球競爭����。 根據(jù)iBS數(shù)據(jù)�,先進(jìn)工藝的集成電路大規(guī)模生產(chǎn)線投資可達(dá)到百億美元量級(jí),其中70%-80%是半導(dǎo)體設(shè)備相關(guān)投資����,用于芯片制造的設(shè)備占半導(dǎo)體設(shè)備總支出的81%。 半導(dǎo)體設(shè)備集中應(yīng)用于晶圓制造和封測兩個(gè)環(huán)節(jié)���,其市場規(guī)模隨著下游半導(dǎo)體的技術(shù)發(fā)展和市場需求而波動(dòng)��。 在晶圓制造環(huán)節(jié)使用的設(shè)備被稱為前道工藝設(shè)備�����,在封測環(huán)節(jié)使用的被稱為后道工藝設(shè)備�����。前道工藝設(shè)備進(jìn)一步細(xì)分為晶圓處理設(shè)備和其他前端設(shè)備��,如光刻機(jī)等����;后道工藝設(shè)備分為測試設(shè)備和封裝設(shè)備。 SEMI在2020年12月15日發(fā)布報(bào)告�,預(yù)測2020-2022年半導(dǎo)體設(shè)備市場規(guī)模持續(xù)上升,在2020年市場規(guī)模達(dá)到689億美元����,2022年達(dá)到761億美元。 半導(dǎo)體設(shè)備競爭格局全球半導(dǎo)體設(shè)備廠商主要集中在美國���、日本和荷蘭。 美國的半導(dǎo)體設(shè)備廠商主要有應(yīng)用材料����、泛林半導(dǎo)體、科磊和泰瑞達(dá)���,覆蓋的設(shè)備主要包括晶圓制造和封測環(huán)節(jié)的刻蝕設(shè)備��、離子注入機(jī)���、薄膜沉積設(shè)備���、掩膜版制造設(shè)備、檢測設(shè)備�、測試設(shè)備、清洗設(shè)備等���。 日本的半導(dǎo)體設(shè)備廠商主要包括東京電子��、DNS����、愛德萬和日立高新��,主要覆蓋的設(shè)備包括刻蝕設(shè)備����、薄膜沉積設(shè)備、清洗設(shè)備���、熱處理設(shè)備����、涂膠機(jī)/顯影機(jī)����、退火設(shè)備�、檢測設(shè)備��、測試設(shè)備等��,另外尼康和佳能兩家日本公司還可以供應(yīng)中低端光刻機(jī)�����。 荷蘭的半導(dǎo)體設(shè)備廠為阿斯麥����,阿斯麥作為全球光刻機(jī)龍頭,壟斷了高端光刻機(jī)市場���,并且在中低端市場也占據(jù)相當(dāng)大的份額�����。 全球測試機(jī)市場被愛德萬、泰瑞達(dá)和科休壟斷��,三者市場占有率分別為50%����,40%和8%�����。國內(nèi)測試機(jī)生產(chǎn)商主要有華峰測控和長川科技��。 全球封裝設(shè)備主要由國外企業(yè)壟斷���,全球封裝設(shè)備主要由ASM Pacific、K&S����、Shinkawa、Besi等國外企業(yè)壟斷���,國內(nèi)具備封裝設(shè)備制造能力的企業(yè)主要有中電科45所��、艾科瑞斯和大連佳峰�。東京精密, 46%東京電子, 27%臺(tái)灣旺矽, 10%臺(tái)灣惠特, 4%深圳矽電, 3%其他, 10%�����。 當(dāng)前我國半導(dǎo)體設(shè)備依舊高度依賴于海外企業(yè),并且在核心技術(shù)和零部件上受到一定的限制��。 單晶生長爐單晶生長爐是生產(chǎn)單晶硅的主要半導(dǎo)體設(shè)備���。 目前全球的單晶生長爐主要由美國Kayex����、德國PVATePla�����、日本Ferrotec等企業(yè)供應(yīng)�����,國內(nèi)的單晶生長爐企業(yè)主要包括晶盛機(jī)電��、南京晶能�、連城數(shù)控等。 單晶硅棒完成后��,還需要經(jīng)過一系列加工才能得到硅片成品����,主要涉及的半導(dǎo)體設(shè)備有切片機(jī)、研磨機(jī)�����、濕法刻蝕機(jī)��、清洗機(jī)�����、拋光機(jī)和量測機(jī)�����。 目前上述硅片加工設(shè)備主要由日本���、德國和美國廠商提供�,國內(nèi)僅有晶盛機(jī)電等少數(shù)廠家推出了部分硅片加工設(shè)備��,市場占有率較低�。 硅片制造相關(guān)設(shè)備主要生產(chǎn)商:  資料來源:德邦證券 半導(dǎo)體集成電路制造工藝繁多復(fù)雜,其中光刻���、刻蝕����、薄膜沉積是半導(dǎo)體制造的三大核心步驟。 這三大核心領(lǐng)域的設(shè)備成為推動(dòng)28nm及以下先進(jìn)工藝發(fā)展的主要力量�����,分別占半導(dǎo)體晶圓處理設(shè)備的23%�����、24%��、18%�����。 晶體管線寬在28nm以內(nèi)的稱為先進(jìn)制程�,目前臺(tái)積電、三星兩家晶圓廠最先進(jìn)工藝可將制程推進(jìn)到5nm級(jí)別��,其中臺(tái)積電為全球最大晶圓代工廠����,全球代工市占率達(dá)50.5%。 根據(jù)IHSMarkit統(tǒng)計(jì)��,28nm制程的集成電路晶圓代工市場將保持穩(wěn)定增長,預(yù)計(jì)2024年全球市場規(guī)模將達(dá)到98億美元�����。14nm及以下更先進(jìn)制程的集成電路晶圓代工市場將保持快速增長�,預(yù)計(jì)2024年全球市場規(guī)模將達(dá)386億美元�����。 光刻機(jī)光刻工藝流程中最核心的半導(dǎo)體設(shè)備是光刻機(jī)�,光刻機(jī)是半導(dǎo)體設(shè)備中技術(shù)壁壘最高的設(shè)備,其研發(fā)難度大����,價(jià)值量占晶圓制造設(shè)備中的30%。 目前全球的高端光刻機(jī)由荷蘭阿斯麥(ASML)公司壟斷��,ASML是全球最大的光刻機(jī)生產(chǎn)商�,是全球唯一能夠生產(chǎn)EUV光刻機(jī)的廠商,EUV光刻機(jī)是先進(jìn)制程工藝中的核心設(shè)備��。 中低端光刻機(jī)除ASML外��,還有日本的Canon和Nikon可以供應(yīng)��。 目前國內(nèi)具備光刻機(jī)生產(chǎn)能力的企業(yè)主要是上海微電子裝備有限公司。除上海微電子生產(chǎn)光刻機(jī)整機(jī)以外����,國內(nèi)還有華卓精科和國科精密從事光刻機(jī)零部件的研發(fā)和生產(chǎn)。 刻蝕機(jī)刻蝕工藝使用的半導(dǎo)體設(shè)備為刻蝕機(jī)����。 全球刻蝕設(shè)備行業(yè)的主要企業(yè)即泛林半導(dǎo)體(LamResearch),東京電子(TEL)和應(yīng)用材料(AMAT)三家�����。 從全球刻蝕設(shè)備市場份額來看�,三家企業(yè)的合計(jì)市場份額就占到了全球刻蝕設(shè)備市場的90%以上。 其中泛林半導(dǎo)體獨(dú)占52%的市場份額���,東京電子與應(yīng)用材料分別占據(jù)20%和19%的市場份額�。 國內(nèi)的刻蝕設(shè)備企業(yè)主要有中微公司�、北方華創(chuàng)、屹唐半導(dǎo)體和中電科�����。其中����,中微公司�、北方華創(chuàng)和屹唐半導(dǎo)體均以生產(chǎn)干法刻蝕設(shè)備為主���,中電科除了生產(chǎn)干法刻蝕設(shè)備以外還生產(chǎn)濕法刻蝕設(shè)備�����。除上述企業(yè)外,國內(nèi)還有創(chuàng)世微納����、芯源微和華林科納等企業(yè)生產(chǎn)刻蝕設(shè)備。 薄膜沉積薄膜沉積設(shè)備是晶圓制造過程中的核心設(shè)備�,在各晶圓制造流程設(shè)備中市場規(guī)模最大,占比達(dá)到26%�。 薄膜沉積是一種添加工藝,是指利用化學(xué)方法或物理方法在晶圓表面沉積一層電介質(zhì)薄膜或金屬薄膜�����,根據(jù)沉積方法可以分為化學(xué)氣相沉積(CVD)和物理氣相沉積(PVD)�。 按工藝類型分,化學(xué)氣相沉積市占率最高�����,達(dá)到57%;其次是物理氣相沉積����,市占率為29%;原子氣相沉積(ALD)市占率最低����,為14%。 根據(jù)Gartner數(shù)據(jù)��,2020年薄膜沉積設(shè)備市場規(guī)模約為216億元���,全球薄膜沉積設(shè)備市場均呈現(xiàn)國際寡頭壟斷的局面����。代表性企業(yè)有AMAT�、LAM、ASM�����、TEL等。 國產(chǎn)CVD設(shè)備生產(chǎn)商主要有北方華創(chuàng)和沈陽拓荊���。北方華創(chuàng)主要生產(chǎn)APCVD設(shè)備和LPCVD設(shè)備����,沈陽拓荊則以PECVD為主�����,根據(jù)中國國際招標(biāo)網(wǎng)數(shù)據(jù)�����,沈陽拓荊已有3臺(tái)PECVD設(shè)備進(jìn)入長江存儲(chǔ)�。

從半導(dǎo)體最初的發(fā)源地美國����,再到日本、韓國�����、中國臺(tái)灣地區(qū)����,在半導(dǎo)體行業(yè)發(fā)展的70多年間一共經(jīng)歷了3次產(chǎn)業(yè)中心的重大轉(zhuǎn)移��。 在國家集成電路產(chǎn)業(yè)投資基金的帶動(dòng)下��,中國大陸半導(dǎo)體芯片產(chǎn)業(yè)生產(chǎn)線的投資布局將進(jìn)一步拓展��,半導(dǎo)體芯片相關(guān)產(chǎn)品技術(shù)將繼續(xù)加快變革�,中國大陸IC芯片和IC封裝領(lǐng)域均有望實(shí)現(xiàn)突破���,半導(dǎo)體芯片產(chǎn)業(yè)將迎來新一輪的發(fā)展高潮�����。 在未來十幾年���,汽車電子和工業(yè)電子有望成為半導(dǎo)體行業(yè)增長最迅速的兩大領(lǐng)域,而消費(fèi)電子����、數(shù)據(jù)處理和通訊電子的增速將趨于穩(wěn)定。根據(jù)德勤咨詢預(yù)測�,2022年全球半導(dǎo)體行業(yè)銷售收入將達(dá)到5426.4億美元,下游應(yīng)用市場的變革將進(jìn)一步推動(dòng)芯片的需求��。 |